この先、何歳になってもお金の心配はつきものだと思います。それでも、何もしてこなかった人と、着実に行動を起こした人とでは、大きな差が生まれるのは必然です。

実際に、私がやってよかったこと3選をご紹介します。まずは、自分ができそうなことから試してみてください。

1.株式投資

給与所得だけで資産を増やそうと思うと、どうしても、収入-支出=貯蓄額といった形になります。

例えば、月の手取り額が30万円、支出額が27万円だと、30万-27万=3万の貯蓄となります。

このままでは、1年間で3万×12か月=36万円しか資産が増えていかないことになります。

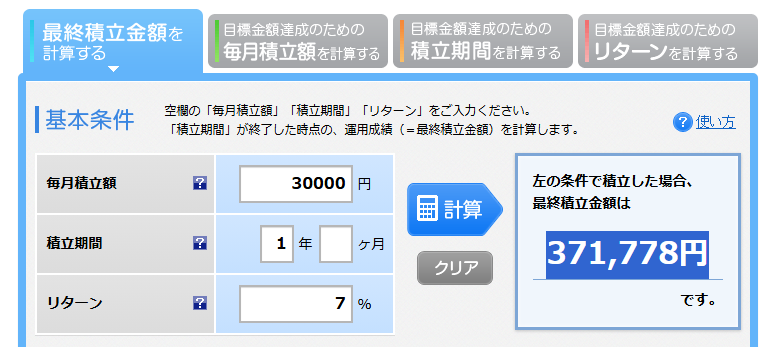

もし、この金額を投資で年利7%で運用することができれば、36万円が371,778円と1万円以上増える計算になります。

画像出典:楽天証券「積立かんたんシミュレーション」

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

「なんだ1万円くらいのものなら、リスクも怖いから普通に貯蓄したほうがいいじゃん!」

そう思ったかもしれましれません。しかし、長期で見ればかなりの差が生まれます。

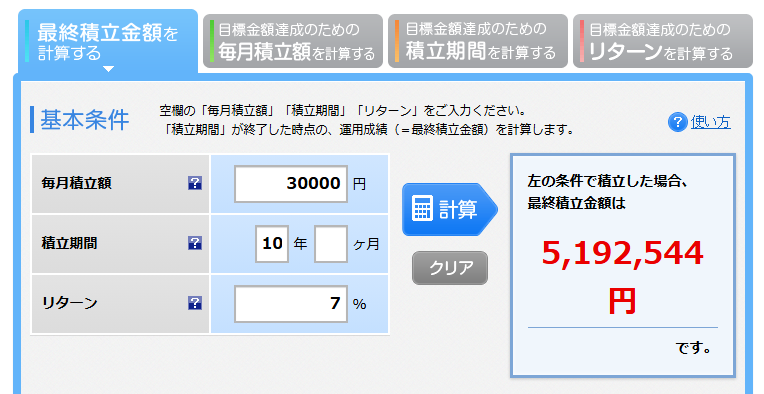

画像出典:楽天証券「積立かんたんシミュレーション」

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

10年間で5,192,544円!

普通に貯金するのとではと約160万円近い差になります。

(タンス預金:36万円/年×10年=360万)

これは、やらない手はないですね。また、近年では、新NISAという非課税制度も充実しているので、しないと確実に損することになります。

2.メルカリでの不用品販売

当たり前ですが、「モノ」を買うと、置き場所が必要ですよね?

例えば、服を買うと棚が必要になります。棚に余裕があればさらにほかのモノを買ってしまいます。

また、棚が壊れれば、置き場がなくなるので、また棚を買ってしまう。

こうなると、「モノ」に溢れることで、どんどんお金が飛んでいくのはイメージできると思います。しかも、モノが溢れると掃除やメンテも必要になり、なかなか悩みの元になります。

メルカリで販売しよう!

モノがたくさんあるのも、考え物です。だけど、捨てるのはもったいないと思います。

そこで、メルカリなどのフリマアプリを使用して、不用品の販売してみましょう。

最初はめんどくさいと感じるかもしれませんが、商品が売れた時の喜びは半端じゃないです。

大きな収入を得るのは難しいかもしれませんが、商売の基本となる売買を経験することで、本格的にせどりなどの副業へ参入することもあるかもしれません。

メルカリを使うメリット

1. 簡単に出品・購入ができる

- アプリを使えばスマートフォン一つで写真を撮り、簡単に出品できます。

- 出品までの手順がシンプルで、初心者でもすぐに始められる。

2. 幅広い商品ラインナップ

- 家電、服、書籍、ゲームなど、あらゆる商品を売買可能。

- 希少な商品や掘り出し物が見つかることも多い。

3. 利用者数が多い

- 国内トップクラスの利用者数を誇るため、買い手や売り手が見つかりやすい。

4. 手頃な価格で購入できる

- 個人間取引がメインのため、新品より安く購入できる場合が多い。

- 値下げ交渉が可能なことも魅力。

5. 出品者にとっての収入源

- 不要な物を売ることで、収益を得られる。

- 処分予定の物が売れるため、環境にも優しい。

6. サポート体制が充実

- メルカリ便を使うことで匿名配送が可能。

- トラブルが発生した際の「メルカリ事務局」の仲介サポートがある。

メルカリを使うデメリット

1. 手数料がかかる

- 売上に対して10%の販売手数料が発生。

2. トラブルのリスク

- 商品が届かない、説明と違う商品が届く、購入後にキャンセルされるなどのトラブルが発生する可能性がある。

- 個人間の取引なので、出品者や購入者の信頼性が重要。

3. 値下げ交渉が頻繁にある

- 購入者から頻繁に値下げ交渉が入ることがあり、出品者にとってはストレスとなることも。

4. 出品・発送の手間

- 商品を出品する際に写真を撮り、説明を記載する手間がかかる。

- 売れた後、梱包や配送手続きをしなければならない。

5. 匿名性ゆえのトラブル

- 匿名配送やメッセージでのやり取りが可能ですが、その分、マナーの悪いユーザーに遭遇することもある。

6. 価格競争が激しい

- 似た商品が多数出品されている場合、価格を下げないと売れにくいことがある。

7. 購入者のマナー

- 支払いをしない購入者や、購入後に連絡が途絶えるケースが稀に発生。

メルカリを使えば、お金をかけずに遊ぶことも可能?

メルカリを活用することで、不用品を処分することができる他に、お金をかけずに遊ぶことも可能になります。

例えば、子供に人気のswitch。

これらのゲームソフトもメルカリで購入し、飽きたら売ることで、うまくいけば実質0円でゲームを遊ぶことも可能です。

上手に、メルカリを使うことで必要以上の出費を防ぐことも可能なのです。

3.民間保険の解約

民間の保険の見直しではなく解約です。なぜなら日本に住む私たちは社会保険料を支払うことで、公的な保険に加入しているからです。

もちろんすべての保険を辞めることをすすめているわけではありません。

必ず加入すべき保険はあります。

ただし、入るべき保険は、二つだけです。

1.加入するべき民間保険とは?

必要な民間保険は、次の二つだけです。

①火災保険

火災保険に入らなければ、家が全焼した際に人生はお先真っ暗です。

家を建てる際に、ほとんどの人がローンを借りて建てることになると思います。(私もそうです。)

この場合、家が火事で燃えてしまっては、借金だけが残り、まさにお先真っ暗です。

②自動車保険

同じく自動車保険に入らずに、自動車事故を起こしてしまっても、同じことが言えます。(自動車では自賠責保険に強制加入しているが保証が十分ではない。)

もし、事故で他人を傷つけてしまって保険に加入していないと思うと、ぞっとしますよね。

やり直せないことはないと思います。それでも、かなり険しい道のりがまっています。

しかし、病気やケガをしただけでは人生が終わるのでしょうか?例えば、盲腸や肺炎、骨折などになっても人生が終わってしまうことはないと思います。

2.保険の種類

保険は大きく分けると「生命保険」と「損害保険」の2つに分類されます。それぞれにさまざまな種類があり、目的や保障範囲によって選ぶことができます。また、「生命保険」、「損害保険」に属さない第三分野の保険もあります。

1. 生命保険

生命に関わるリスクを補償する保険。

主な種類

- 定期保険: 被保険者が死亡した場合、遺族などに保険金が支払われる保険。

一定の期間のみ保障。一般的に掛け捨て(解約返戻金がない)。 - 終身保険:一生涯にわたって保障。

保険が必要なくなった時や、まとまったお金が必要になった時に解約すると、解約返礼

金が戻ってくる。 - 個人年金保険

- 概要: 一定の年齢まで生存している場合に給付金が支払われる。

- ポイント: 老後の生活資金を準備する目的で加入される。

- 収入保障保険: 遺族に毎月一定額が支払われる。

- こども保険(学資保険):こどもの教育資金を準備するための保険。

- 変額保険:支払った保険料が特別勘定(ファンド)によって運用され、その運用次第で死亡保険金

や解約返戻金の額が変動する保険。

2. 損害保険

物や財産、事故などに関わるリスクを補償する保険。

主な種類

- 自動車保険

- 概要: 自動車事故による損害を補償。

- 種類:

- 自賠責保険(強制保険)

- 任意保険(対人、対物、車両保険など)

- 火災保険

- 概要: 火災や自然災害による建物や家財の損害を補償。

- 地震保険

- 概要: 地震や津波による損害を補償。

- ポイント: 火災保険に付帯する形で加入。

- 個人賠償責任保険

- 概要: 他人や他人の物に損害を与えた場合の賠償費用を補償。

- 種類:

- 個人賠償責任保険

- 施設賠償責任保険

3.第三分野の保険

生命保険、損害保険の他に第三分野の保険があります。

一般的によく知られている保険はこの辺ではないでしょうか。

主な種類

- 医療保険

- 概要: 入院や手術などにかかる医療費を補償する保険。

- ポイント: 入院日数に応じた給付金や特定の病気に対する保障がある。

- がん保険

- 概要: がんの治療費を補償する保険。

- ポイント: がん特有の診断給付金や通院補償がある。

- 介護保険

- 概要: 高齢者の介護が必要になった場合に備える保険。

- ポイント: 介護サービス費用や一時金が支払われる。

- 傷害保険

- 概要: ケガや事故による入院・通院費用を補償。

5.旅行保険

- 概要: 旅行中の病気、ケガ、盗難、事故などを補償。

- ポイント: 海外旅行保険と国内旅行保険がある。

3.なぜ火災保険と自動車保険以外は不要なの?

民間の保険は覚えられないくらいの種類がありましたね。

これだけ種類があるのは、「必要だからじゃないの?」そう思うかもしれませんが、私はそうは思いません。保険の種類が多いのは、保険会社が儲かるから。

ただ、それだけだと思います。

日本では、公的医療保険などが充実している為、病気やケガの為に、そもそも民間保険に入る必要がありません。

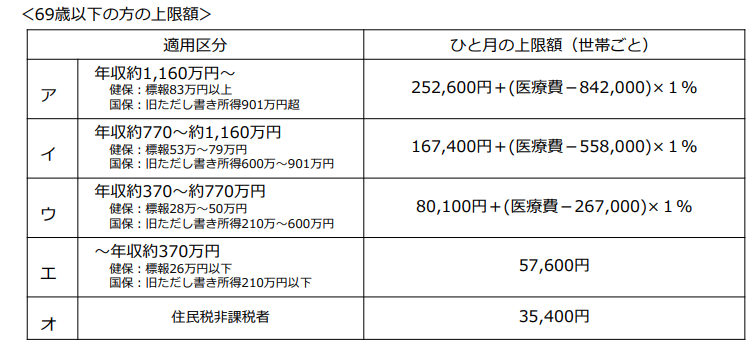

例えば、高額療養費制度があります。

4.高額療養費制度とは?

高額療養費制度は、日本の健康保険制度において、医療費が一定額を超えた場合に、その超過分を支給する仕組みです。

例えば、年収330万円~770万円の人であれば、80100円×(医療費ー267.000)×1%となります。

年収500万円の方でシュミレーションしてみよう!

- 医療費:50万円(保険適用分)

- 年収:500万円

- 医療費から基礎控除(267,000円)を差し引く

500,000円−267,000円=233,000円 - 差額の1%を計算

233,000円×1%=2,330円 - 基本の80,100円に加算

80,100円+2,330円=82,430円

結果

この場合、月ごとの自己負担限度額は 82,430円 です。

実際に支払った医療費(50万円)から自己負担限度額を差し引いた 417,570円 が高額療養費制度で払い戻されます。

このように、自己負担額が保証されている為、いざという時も一定の貯蓄額があれば、保険は不要なのです。

画像出典:厚生労働省「高額療養費制度を利用される皆さまへ」

(https://www.mhlw.go.jp/content/000333279.pdf)

5.保険は必要か?

いかがでしょうか?

「思ったほど、お金がかからない」、「これなら貯蓄で補える」と思われたのであれば、医療保険は不要ですし、「そんなにかかると困る」と思われるのであれば、医療保険に加入する必要があります。

あくまで、保険はいざという時の保証でしかない為、みんなが入っているから必ずしも入らないといけないものでは、ないことを踏まえてじっくり考えてみてください。

まとめ

実際に、私がやってよかったこと3選をご紹介しました。

普通のサラリーマンでも、これらのことをするだけで、かなりの資産を築くことができると思います。

これからの時代は、ご紹介した三つの施策をした人、していない人とで格差が広がることは、間違いないと思います。

それぞれに、興味を持ってまずはやってみること!小さなことからでも始めれば、それを気に学習意欲もわいてきて、ますます好転した人生を歩めることと思います。

免責事項

本記事は投資の助言を目的としたものではありません。投資は自己責任で行い、最終的な判断はご自身でお願いいたします。

シミュレーション結果について

本記事で紹介しているシミュレーション結果は、楽天証券のツールを利用したものであり、将来の運用成果を保証するものではありません。金利や条件によって結果は変動する可能性があります。

コメント